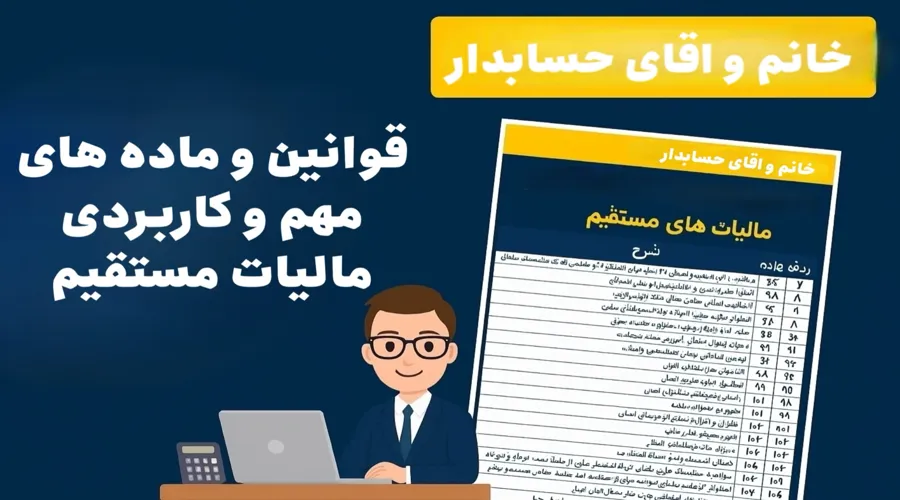

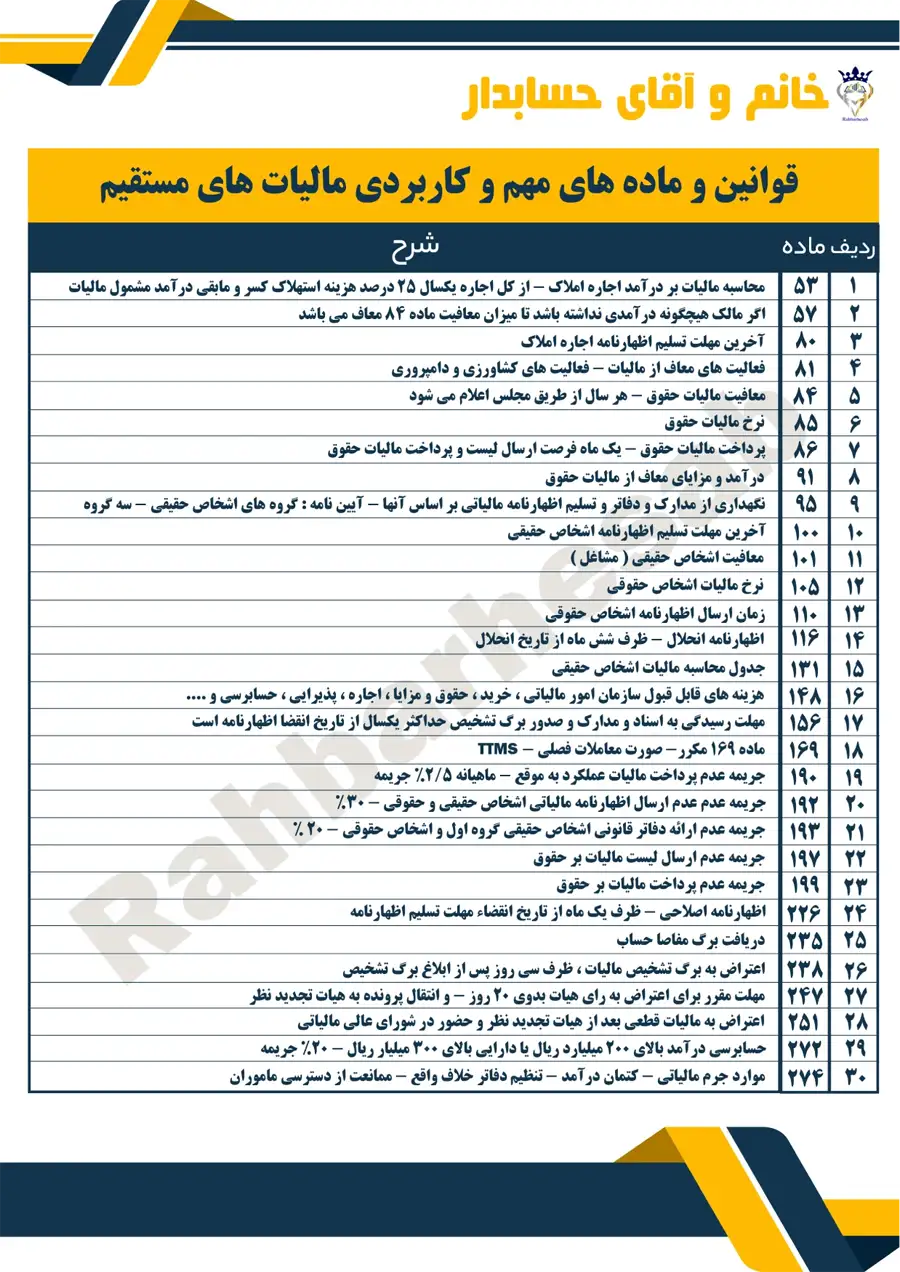

ماده و قانون های مهم و کاربردی

آشنایی با مواد مهم قانون مالیات های مستقیم برای هر حسابدار، مدیر مالی یا مؤدی مالیاتی ضروری است، چرا که این مواد چهار چوب حقوقی و تکالیف مؤدیان را مشخص می کنند. موادی مانند ماده ۱ (تعریف مشمولین)، ماده ۹۵ و ۱۰۰ (درآمد مشاغل)، ماده ۱۰۵ (درآمد اشخاص حقوقی)، ماده ۱۳۱ (نرخ مالیات بر درآمد اشخاص حقیقی) و ماده ۱۶۹ (سامانه های الکترونیکی و کد اقتصادی) و مابقی موادی که میتوانید در این فایل مشاهده کنید از جمله کلیدی ترین مواد هستند. آشنایی با این مواد، به افراد کمک می کند تا در تهیه اظهارنامه، دفاع در برابر رسیدگی مالیاتی، بهره مندی از معافیت ها و جلوگیری از جرائم مالیاتی همچون جریمه عدم ارائه اظهارنامه یا عدم ثبت نام در سامانه مؤدیان و یا عدم ثبت فاکتور در سامانه مودیان عملکردی آگاهانه و مؤثر داشته باشند. در بررسی قوانین و مواد مهم و کاربردی قانون مالیات های مستقیم، استفاده از داده های ثبت شده از طریق دستگاه کارتخوان متصل به سامانه مودیان به عنوان یکی از ابزارهای اصلی شناسایی درآمد واقعی مودیان و تشخیص مالیات مورد توجه قرار گرفته است .

| ردیف | ماده | شرح |

| 1 | 53 | محاسبه مالیات بر درآمد اجاره املاک – از کل اجاره یک سال 25 درصد هزینه استهلاک کسر و مابقی درآمد مشمول مالیات |

| 2 | 57 | اگر مالک هیچ گونه درآمدی نداشته باشد تا میزان معافیت ماده 84 معاف می باشد |

| 3 | 80 | آخرین مهلت تسلیم اظهارنامه اجاره املاک |

| 4 | 81 | فعالیت های معاف از مالیات – فعالیت های کشاورزی و دامپروری |

| 5 | 84 | معافیت مالیات حقوق – هر سال از طریق مجلس اعلام می شود |

| 6 | 85 | نرخ مالیات حقوق |

| 7 | 86 | پرداخت مالیات حقوق – یک ماه فرصت ارسال لیست و پرداخت مالیات حقوق |

| 8 | 91 | درآمد و مزایای معاف از مالیات حقوق |

| 9 | 95 | نگهداری از مدارک و دفاتر و تسلیم اظهارنامه مالیاتی بر اساس آنها – آیین نامه : گروه های اشخاص حقیقی – سه گروه |

| 10 | 100 | آخرین مهلت تسلیم اظهارنامه اشخاص حقیقی |

| 11 | 101 | معافیت اشخاص حقیقی ( مشاغل ) |

| 12 | 105 | نرخ مالیات اشخاص حقوقی |

| 13 | 110 | زمان ارسال اظهارنامه اشخاص حقوقی |

| 14 | 116 | اظهارنامه انحلال – ظرف شش ماه از تاریخ انحلال |

| 15 | 131 | جدول محاسبه مالیات اشخاص حقیقی |

| 16 | 148 | هزینه های قابل قبول سازمان امور مالیاتی، خرید، حقوق و مزایا، اجاره، پذیرایی، حسابرسی و… |

| 17 | 156 | مهلت رسیدگی به اسناد و مدارک صدور برگ تشخیص حداکثر یک سال از تاریخ انقضا اظهارنامه است |

| 18 | 169 | ماده 169 مکرر – صورت معاملات فصلی – TTMS |

| 19 | 190 | جریمه عدم پرداخت مالیات عملکرد به موقع – ماهیانه 2/5 درصد جریمه |

| 20 | 192 | جریمه عدم ارسال اظهارنامه مالیاتی اشخاص حقیقی و حقوقی – 30 درصد |

| 21 | 193 | جریمه عدم ارائه دفاتر قانونی اشخاص حقیقی گروه اول و اشخاص حقوقی – 20 درصد |

| 22 | 197 | جریمه عدم ارسال لیست مالیات بر حقوق |

| 23 | 199 | جریمه عدم پرداخت مالیات بر حقوق |

| 24 | 226 | اظهارنامه اصلاحی – ظرف یک ماه از تاریخ انقضاء مهلت تسلیم اظهارنامه |

| 25 | 235 | دریافت برگ مفاصا حساب |

| 26 | 238 | اعتراض به برگ تشخیص مالیات، ظرف سی روز پس از ابلاغ برگ تشخیص |

| 27 | 247 | مهلت مقرر برای اعتراض به رای هیئت بدوی 20 روز – انتقال پرونده ها به هیئت تجدید نظر |

| 28 | 251 | اعتراض به مالیات قطعی بعد از هیئت تجدید نظر و حضور در شورای عالی مالیاتی |

| 29 | 272 | حسابرسی درآمد بالای 200 میلیارد ریال یا دارایی بالای 300 میلیارد ریال – 20 درصد جریمه |

| 30 | 274 | موارد جرم مالیاتی – کتمان درآمد – تنظیم دفاتر خلاف واقع – ممانعت از دسترسی ماموران |

برای دانلود فایل مربوطه 👈 اینجا 👉 کلیک کنید

{kind=link}