وقتی یک شرکت برای افزایش فروش و جذب مشتریان بیشتر به سراغ فروش نسیه یا اعتباری می رود، در واقع دارد به مشتری اعتماد می کند که در آینده بدهی خود را بپردازد. این روش یکی از موتورهای اصلی رشد در کسب وکارهاست چرا که مشتریان با دست باز تری خرید می کنند و شرکت سهم بیشتری از بازار به دست می آورد.

اما در همین مسیر یک سایه همیشه همراه است: «ریسک عدم وصول مطالبات».

اگر بدهکاران در موعد مقرر پرداخت نکنند یا به هر دلیلی توان بازپرداخت نداشته باشند، شرکت با بحران نقدینگی رو به رو می شود. در این شرایط است که مفهوم حساب های مشکوک الوصول اهمیت پیدا می کند. این حساب ها در ظاهر دارایی هستند اما ارزش واقعی شان زیر سؤال است. اگر مدیریت نشوند به جای دارایی می توانند به زیان تبدیل شوند.

در این مقاله، به صورت جامع و کاربردی به موضوع «مطالبات مشکوک الوصول» پرداخته ایم. با این حال، اگر تمایل دارید دانش حسابداری خود را به صورت اصولی و ساختاریافته ارتقا دهید، پیشنهاد می کنیم دوره «آموزش حسابداری پایه» از موسسه آموزش حسابداری رهبرحساب را تهیه کنید.

تأثیر واقعی مطالبات مشکوک الوصول و سوخت شده بر پیکره کسب و کارها

مطالبات وصول نشده نشانه ای از اختلال در سلامت مالی یک سازمان اند. وقتی مشتریان بدهی خود را نمی پردازند، شرکت ناچار می شود هم زمان با کاهش منابع مالی، هزینه های جدیدی برای پیگیری آن مطالبات بپردازد. این چرخه معیوب می تواند به تدریج ساختار مالی و حتی اعتبار شرکت را متزلزل کند.

- کاهش نقدینگی و سرمایه در گردش: اولین و ملموس ترین اثر مطالبات وصول نشده، کاهش نقدینگی و سرمایه در گردش است. وقتی مطالبات وصول نشوند، شرکت دیگر به سادگی نمی تواند مواد اولیه بخرد، حقوق کارکنان را پرداخت کند یا پروژههای جدید را شروع کند. این موضوع در بلندمدت منجر به کاهش تولید، افزایش بدهی و حتی از دست دادن مشتریان جدید می شود.

- افزایش هزینه ها: پیگیری طلب ها معمولاً زمان بر و پر هزینه است. از تماس های مکرر با مشتریان گرفته تا ارجاع پرونده به مراجع قضایی. همه این مراحل نیازمند صرف هزینه و نیروی انسانی است. استخدام وکیل، پرداخت هزینه دادرسی یا حتی صرف زمان مدیران برای پیگیری مطالبات، در نهایت به معنی افزایش هزینه های عملیاتی و کاهش بهره وری سازمان خواهد بود.

- خدشه به اعتبار و اعتماد مالی: وقتی صورت های مالی شرکت پر از مطالبات مشکوک الوصول باشد، بانک ها و سرمایهگذاران نسبت به سلامت مالی آن دچار تردید میشوند. کاهش اعتماد مالی به معنی دشوار شدن دریافت تسهیلات بانکی، قراردادهای مشارکتی و جذب سرمایه گذار است. حتی گاهی مشتریان جدید نیز با دیدن سابقه مالی ضعیف، تمایل خود را به همکاری از دست می دهند.

- تهدید جدی برای تداوم فعالیت و بقای شرکت: وقتی بخش بزرگی از دارایی های شرکت در قالب «مطالبات غیر قابل وصول» قفل میشود، تراز مالی شرکت عملاً دچار اختلال می گردد. در چنین شرایطی، توان بازپرداخت بدهی ها کاهش می یابد و فشار مالی بر دوش شرکت بیشتر می شود.

در موارد حاد، این وضعیت می تواند منجر به ورشکستگی یا انحلال اجباری کسب و کار شود.

برای آشنایی بیشتر با موسسه آموزش حسابداری رهبر حساب، می توانید به صفحه درباره ما مراجعه کنید و با تیم مجموعه، مسیر فعالیت ها و دستاوردهای آن آشنا شوید.

تعریف مطالبات مشکوک الوصول

حساب های مشکوک الوصول، بخشی از حساب های دریافتنی موسسه هستند که نسبت به وصول آن ها شک و تردید وجود دارد. به بیان ساده، این حساب ها نشان می دهند که احتمال دارد بخشی از مطالبات مشتریان در آینده وصول نشود.

این موضوع می تواند به دلایل مختلفی ایجاد شود، از جمله مشکلات مالی مشتریان و اعسار طرف حساب، ورشکستگی، یا حتی اشتباهات و تقلب در معاملات. اهمیت شناخت و مدیریت این حساب ها برای مدیران بسیار بالاست زیرا عدم دقت در این زمینه می تواند منجر به تصمیمات اشتباه مالی و گزارش های گمراه کننده شود.

اهمیت مطالبات مشکوک الوصول

- حفظ سلامت مالی شرکت: اگر حساب های مشکوک الوصول درست شناسایی نشوند، ترازنامه شرکت تصویری غیرواقعی ارائه می دهد. مدیران، سرمایه گذاران و حتی بانک ها با اعدادی روبه رو می شوند که با واقعیت فاصله دارد.

- پایبندی به اصول حسابداری و قوانین در ایران: استاندارد حسابداری شماره ۶ و قوانین سازمان امور مالیاتی شرکت ها را ملزم می کند که ذخیره حساب های مشکوک الوصول را در دفاتر خود شناسایی کنند.

- مدیریت ریسک و نقدینگی: هر ریالی که مشکوک الوصول باشد، به معنای کاهش قدرت نقدی شرکت است. بنابراین پیش بینی و ذخیره گیری درست باعث می شود شرکت برای روز مبادا آماده باشد.

مفاهیم پایه از مطالبات جاری تا سوخت شده

برای اینکه مدیریت مطالبات درست انجام شود ابتدا باید دسته بندی روشنی از وضعیت بدهی ها داشته باشیم:

مطالبات جاری: این ها حساب های دریافتنی هستند که در موعد خود قرار دارند و انتظار وصول شان بالا است مثلاً فاکتوری که هنوز ۲۰ روز از تاریخ صدورش نگذشته.

مطالبات معوق یا سررسید گذشته: این مطالبات از تاریخ سررسید عبور کرده اند اما هنوز نشانه قطعی برای غیرقابل وصول بودن وجود ندارد. مثلاً مشتری یک چک ۹۰ روزه داده که ۱۵ روز از موعد آن گذشته ولی همچنان قابل پیگیری است.

حساب های مشکوک الوصول: اینجا وارد مرحله خطر می شویم. حساب هایی که مدت طولانی مثلاً بیش از ۱۸۰ روز از موعدشان گذشته یا شواهدی وجود دارد که وصول آن ها را با ابهام جدی مواجه می کند مثل مشتری ای که چندین بار وعده داده، اما پرداخت نکرده. یا شرکتی که درگیر دعوای حقوقی و کاهش نقدینگی شدید است.

این حساب ها همچنان در دفاتر باقی می مانند اما باید برایشان ذخیره مطالبات مشکوک الوصول ثبت شود.

مطالبات سوخت شده: آخرین ایستگاه بدهی ها زمانی که دیگر هیچ امیدی برای وصول وجود ندارد. نشانه های قطعی عبارت اند از:

- صدور حکم ورشکستگی مشتری و نبود دارایی کافی برای تسویه

- گذشتن مهلت های قانونی برای پیگیری

- اعلام رسمی ناتوانی در بازپرداخت

در این حالت باید این مطالبات از دفاتر حذف شوند و به عنوان هزینه شناسایی گردند.

اگر پرسش یا ابهامی دارید و به مشاوره نیاز پیدا کردید، می توانید از طریق صفحه ارتباط با ما با کارشناسان ما در تماس باشید و بهترین راهکار را دریافت کنید.

تفاوت حساب مشکوک الوصول و سوخت شده

گاهی این دو مفهوم با هم اشتباه گرفته می شوند اما تفاوت شان حیاتی است. مشکوک الوصول هنوز احتمال وصول وجود دارد هرچند ضعیف اما سوخت شده قطعاً غیرقابل وصول است.

به همین دلیل برای مشکوک الوصول باید ذخیره گیری شود اما سوخت شده باید حذف شود.

مثال ذخیره مطالبات مشکوک الوصول

فرض کنید شرکتی ۱۰۰ میلیون تومان از مشتریان طلب دارد.

۷۰ میلیون آن جاری است و در موعد خود قرار دارد.

۲۰ میلیون آن از سررسید گذشته و مشتری قول داده طی ماه آینده بپردازد.

۱۰ میلیون آن بیش از ۶ ماه معوق مانده و هنوز پرداخت نشده.

در این مثال

آن ۱۰ میلیون مشکوک الوصول است و باید برایش ذخیره بگیریم.

اگر بعد از پیگیری های قانونی هم وصول نشد، آن وقت به عنوان سوخت شده ثبت خواهد شد.

دسته بندی مطالبات در حسابداری

مطالبات تجاری: مطالبات تجاری به آن دسته از مطالباتی گفته می شود که در جریان فعالیت های عادی و عملیات روزمره واحد تجاری ایجاد میگردند. این مطالبات معمولاً ناشی از فروش نسیه کالا یا ارائه خدمات به مشتریان هستند و بخشی از فرآیند معمول درآمد زایی شرکت محسوب میشوند.

مطالبات غیرتجاری: مطالبات غیرتجاری به مطالباتی اطلاق می شود که ارتباط مستقیمی با فعالیت های اصلی و مستمر شرکت ندارند. برای نمونه، مطالبات ناشی از فروش نسیه دارایی های ثابت یا وام های اعطایی به کارکنان در این گروه قرار میگیرند.

برای آموزش بیشتر در زمینه حسابداری می توانید به صفحه دوره های آموزش حسابداری مراجعه کرده و با انتخاب دوره مورد نیاز اولین قدم را برای پیشرفت و ارتقتی شغلی تان بردارید.

تفاوت بین حساب های دریافتنی و اسناد دریافتنی

- حسابهای دریافتنی به مبالغی گفته میشود که شرکت بابت فروش نسیه کالا یا خدمات از مشتریان خود طلبکار است، بدون آن که در مقابل آن، سندی رسمی مانند چک یا سفته دریافت کرده باشد. این نوع مطالبات بر پایه اعتماد و اعتبار طرفین ثبت میشود.

- در مقابل، اسناد دریافتنی شامل مطالباتی است که در ازای آن اسناد مالی معتبر و رسمی مانند چک، سفته یا برات دریافت شده است. وجود این اسناد، حق دریافت وجه را مستند و قابلیت پیگیری قانونی آن را تسهیل می کند. با استفاده از نرم افزار سامانه مودیان می توانید به سادگی مستندات و فاکتورها را ثبت و ارسال نمایید و به دلخواه برای سهولت در فرآیند فروش می توانید از دستگاه کارتخوان متصل به سامانه مودیان استفاده کنید که بصورت خودکار فاکتورهای شما را برخط ارسال می کند.

می توانید با مراجعه به صفحه بانک مقالات حسابداری رهبر حساب از تمامی موضوعات و مقالات حسابداری روز لذت ببرید .

استانداردهای مطالبات مشکوک الوصول

استاندارد حسابداری ایران استاندارد شماره ۶:

در ایران استاندارد حسابداری شماره ۶ با موضوع «گزارش عملکرد مالی» به طور مستقیم بر نحوه شناسایی و ذخیره گیری مطالبات مشکوک الوصول تأکید می کند. طبق این استاندارد:

- شرکت ها باید در پایان هر دوره مالی ارزش واقعی خالص دارایی ها را نشان دهند.

- دارایی هایی که احتمال وصول کامل آن ها مشکوک است، نباید به بهای ناخالص در صورت های مالی باقی بمانند.

- ذخیره این مطالبات باید به عنوان یک هزینه شناسایی و در مقابل یک حساب بستانکار ایجاد شود.

استانداردهای بین المللی IFRS و GAAP

IFRS 9 استاندارد گزارشگری مالی بین المللی شماره ۹ مدل زیان اعتباری مورد انتظار ECL را معرفی می کند. این مدل به جای نگاه به گذشته وقتی بدهی ها معوق شدند، نگاه پیش نگرانه دارد یعنی از همان ابتدا احتمال نکول بدهی برآورد می شود.

US GAAP – CECL ASC 326در ایالات متحده مدل CECL زیان اعتباری مورد انتظار مادام العمر استفاده می شود که حتی سختگیرانه تر از IFRS است.

در ایران فعلاً مدل های سنتی بیشتر کاربرد دارند اما آشنایی با IFRS 9 برای شرکت هایی که قصد تعامل بین المللی دارند ضروری است.

اهمیت مالیاتی مطالبات مشکوک الوصول

حساب های مشکوک الوصول بخشی از حساب های دریافتنی هستند که وصول آن ها با ابهام همراه است. اهمیت مالیاتی این حساب ها ناشی از تأثیر مستقیم آن ها بر مالیات عملکرد شرکت ها و رعایت اصل تطابق درآمد و هزینه ها است. شناسایی و ثبت صحیح این حساب ها، هم از نظر قانونی و مالیاتی و هم از نظر مدیریتی و مالی اهمیت دارد که در زیر به آن ها اشاره می کنیم:

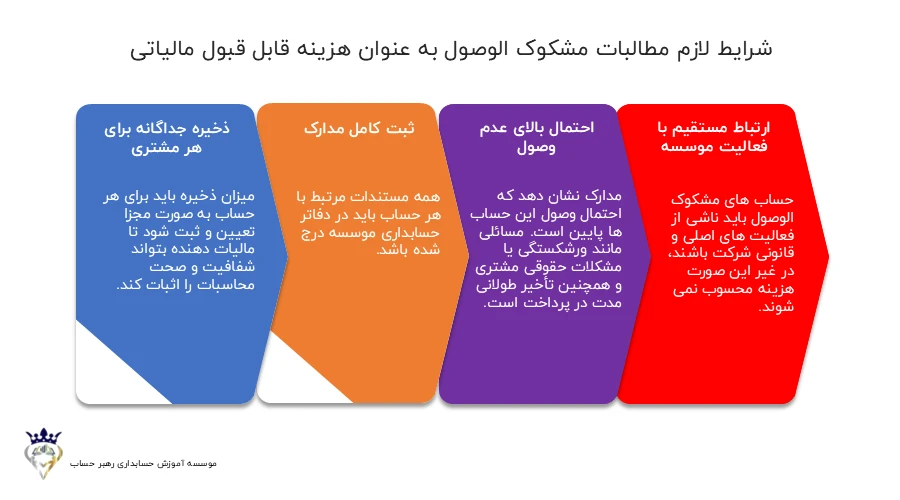

4 شرط لازم برای مطالبات مشکوک الوصول به عنوان هزینه قابل قبول مالیاتی:

مطابق ماده 148 قانون مالیات های مستقیم، حساب های مشکوک الوصول در صورتی جز هزینه های قابل قبول مالیاتی قرار می گیرند که شرایط زیر رعایت شده باشند:

- ارتباط مستقیم با فعالیت موسسه: حساب های مشکوک الوصول باید ناشی از فعالیت های اصلی و قانونی شرکت باشند، در غیر این صورت هزینه محسوب نمی شوند.

- احتمال بالای عدم وصول : مدارک و شواهد نشان دهد که احتمال وصول این حساب ها پایین است. این موضوع معمولاً شامل ورشکستگی مشتری، مشکلات حقوقی یا تأخیر طولانی در پرداخت است.

- ثبت کامل مدارک: همه مستندات مرتبط با هر حساب باید در دفاتر حسابداری موسسه درج شده باشد.

- ذخیره جداگانه برای هر مشتری: میزان ذخیره باید برای هر حساب به صورت مجزا تعیین و ثبت شود تا مالیات دهنده بتواند شفافیت و صحت محاسبات را اثبات کند.

اهمیت مالیاتی از منظر مالیات عملکرد:

حساب های مشکوک الوصول به دلیل تأثیر مستقیم بر سود و زیان و مبنای مالیات عملکرد اهمیت دارند:

- کاهش سود مشمول مالیات: هزینه مطالبات مشکوک الوصول به عنوان هزینه قابل قبول مالیاتی در صورت سود و زیان ثبت می شود و سود مشمول مالیات کاهش می یابد.

- پیشگیری از مالیات اضافی: در صورتی که حساب ها به درستی شناسایی و ثبت نشوند، امکان افزایش مالیات یا جریمه مالیاتی وجود دارد.

- ثبت شفاف و قابل دفاع در ممیزی مالیاتی: تعیین ذخیره و ثبت مدارک مرتبط با هر حساب، باعث می شود در صورت بازرسی یا ممیزی، موسسه بتواند سند قانونی و مستندات معتبر ارائه دهد.

اهمیت مالیاتی از منظر مدیریت داخلی

علاوه بر رعایت قوانین مالیاتی، ثبت و رسیدگی حساب های مشکوک الوصول، مزایای مدیریتی نیز دارد:

- افزایش شفافیت مالی: بررسی دقیق و ثبت هر حساب، وضعیت واقعی وصول مطالبات را نشان می دهد.

- کنترل ریسک مالی: با تعیین ذخیره مناسب، احتمال وارد شدن زیان های غیرمنتظره کاهش می یابد.

- برنامه ریزی بهتر نقدینگی: شناخت دقیق حساب های مشکوک الوصول کمک می کند تا منابع مالی موسسه برای دوره های آتی بهتر مدیریت شود.

روش های شناسایی مطالبات مشکوک الوصول

پس از بررسی صورت های مالی در پایان دوره مالی، حساب های موقت بسته شده و حساب های دائمی به دوره بعدی منتقل می شوند، که در این زمان شناسایی حساب های مشکوک الوصول انجام می شود که در ادامه در مورد روش ها توضیح می دهیم:

روش درصدی از فروش نسیه : Sales Method

درصدی ثابت از کل فروش نسیه دوره به عنوان هزینه مطالبات مشکوک الوصول شناسایی می شود.

مثال اگر فروش نسیه ۵۰۰ میلیون باشد و نرخ پیش بینی زیان ۲٪ در نظر گرفته شود → ۱۰ میلیون هزینه شناسایی می شود. مزیت این روش سادگی و سرعت و عیب آن دقت پایین است چون تفاوت مشتریان و سابقه وصول در نظر گرفته نمی شود.

مثال:

کل فروش شرکت «فناوران البرز»: 900,000,000 ریال

سهم فروش نقد: 60%

برگشت از فروش نسیه: 5,000,000 ریال

درصد مطالبات مشکوک الوصول: 8%

محاسبه:

فروش نقد: 900,000,000 × 60% = 540,000,000 ریال

فروش نسیه: 900,000,000 – 540,000,000 = 360,000,000 ریال

فروش نسیه خالص: 360,000,000 – 5,000,000 = 355,000,000 ریال

مطالبات مشکوک الوصول: 355,000,000 × 8% = 28,400,000 ریال

ثبت در دفاتر:

بدهکار: هزینه مطالبات مشکوک الوصول 28,400,000

بستانکار: ذخیره مطالبات مشکوک الوصول 28,400,000

روش درصدی از مانده حساب های دریافتنی :Balance Method

درصدی از مانده حساب های دریافتنی پایان دوره به عنوان ذخیره برآورد می شود. مزیت این روش این است که نسبت به روش فروش واقع گرایانه تر است. اما عیب آن این مساله است که همچنان جزئیات سنی بدهی ها را نادیده می گیرد.

مثال:

مانده حساب های دریافتنی شرکت «نوین تجارت» در ابتدای دوره: 50,000,000 ریال

فروش نسیه طی دوره: 120,000,000 ریال

مطالبات وصول شده: 70,000,000 ریال

درصد مطالبات مشکوک الوصول: 12%

محاسبه:

جمع مانده + فروش نسیه:

50,000,000 + 120,000,000 = 170,000,000 ریال

کسر مطالبات وصول شده:

170,000,000 – 70,000,000 = 100,000,000 ریال

محاسبه مطالبات مشکوک الوصول:

100,000,000 × 12% = 12,000,000 ریال

ثبت در دفاتر:

بدهکار: هزینه مطالبات مشکوک الوصول 12,000,000

بستانکار: ذخیره مطالبات مشکوک الوصول 12,000,000

روش تجزیه سنی مطالبات:Aging Analysis

دقیق ترین روش سنتی و مورد توصیه استانداردهای ایران است که حساب ها بر اساس مدت زمان گذشته از سررسید دسته بندی می شوند و هر چه زمان بیشتری از سررسید گذشته باشد، احتمال مشکوک الوصول بودن آن ها بیشتر است.

در زیر به مراحل این روش اشاره می کنیم:

- دسته بندی بدهی ها بر اساس مدت تأخیر ۰–۳۰ روز، ۳۱–۶۰ روز، ۶۱–۹۰ روز و بالای ۱۸۰ روز

- تعیین درصد نکول برای هر دسته مثلاً 5٪ برای جاری، ۱۰٪ برای بالای ۹۰ روز، ۵۰٪ برای بالای ۱۸۰ روز

- ضرب مانده هر دسته در درصد مربوطه و جمع کردن نتایج

مزیت این روش واقع گرایانه و قابل اتکا بودن و عیب آن نیازمند به اطلاعات دقیق و به روز بودن است.

مثال:

شرکت «پارس کالا» مطالبات زیر را دارد:

1 تا 30 روز گذشته: 1,500,000 × 10% = 150,000

31 تا 60 روز گذشته: 700,000 × 15% = 105,000

61 تا 90 روز گذشته: 400,000 × 20% = 80,000

بیش از 90 روز گذشته: 200,000 × 25% = 50,000

جمع مطالبات مشکوک الوصول:

150,000 + 105,000 + 80,000 + 50,000 = 385,000 ریال

ثبت در دفاتر:

بدهکار: هزینه مطالبات مشکوک الوصول 385,000

بستانکار: ذخیره مطالبات مشکوک الوصول 385,000

روش بررسی موردی:

در روش بررسی موردی، کلیه حسابهای دریافتنی به صورت جداگانه مورد ارزیابی قرار میگیرند. پس از انجام این بررسی، آن بخش از حساب ها که احتمال عدم وصول آنها وجود دارد، بهعنوان مطالبات مشکوک الوصول شناسایی و در دفاتر حسابداری ثبت میشوند.

به کارگیری این روش معمولاً در شرایطی مناسب است که تعداد حساب های دریافتنی محدود باشد، زیرا بررسی تک به تک اقلام در واحدهای تجاری بزرگ و با حجم بالای مطالبات، از نظر زمانی و عملیاتی مقرون به صرفه نخواهد بود.

مدل زیان اعتباری مورد انتظار :Expected Credit Loss – ECL

مدل نوین IFRS 9 بر پایه پیش بینی زیان احتمالی است. در این روش، علاوه بر سوابق گذشته شرایط اقتصادی و آینده بازار نیز در نظر گرفته می شود. مزیت آن پیش نگرانه و دقیق بودن و عیب آن پیچیدگی بالا و نیازمند داده های تحلیلی بودن است.

جدول مقایسه روش های برآورد ذخیره

| روش | مبنا | مزایا | محدودیت ها | تناسب با ایران | تناسب با IFRS |

| درصدی از فروش | درصدی از کل فروش اعتباری | ساده و سریع | نادیده گرفتن کیفیت مشتریان | مناسب شرکت های کوچک | خیر |

| درصدی از مانده حساب ها | مانده پایان دوره دریافتنی | بهتر از روش فروش | جزئیات سنی لحاظ نمی شود | متوسط | خیر |

| تجزیه سنی | دسته بندی بر اساس تأخیر | دقیق تر و واقع گرایانه | نیاز به داده تمیز دارد | بله استاندارد ۶ | تا حدی |

| ECL IFRS 9 | زیان اعتباری مورد انتظار | پیش نگرانه دقیق | نیازمند مدل و داده قوی | هنوز نه | بله |

دقیق ترین روش های محاسبه مطالبات مشکوک الوصول

دقیق ترین روش برای بررسی مطالبات، روشی است که حساب های دریافتنی را تک به تک و موردی، با توجه به تاریخ سررسید تجزیه و تحلیل کند.

| ویژگی | مطالبات سوخت شده | روش های برآورد |

| زمان ثبت | وقتی مطمئن شدیم بدهی قطعاً وصول نمی شود (مثلاً ورشکستگی مشتری یا رأی دادگاه) | در پایان هر دوره مالی، حتی اگر هنوز قطعیت نکول مشخص نشده |

| ماهیت ثبت | حذف مستقیم حساب دریافتنی از دفاتر (بدهکار: هزینه مطالبات سوخت شده، بستانکار: حساب های دریافتنی) | ایجاد یک ذخیره (بدهکار: هزینه مطالبات مشکوک الوصول، بستانکار: ذخیره مطالبات مشکوک الوصول) |

| تأثیر بر صورت های مالی | ممکن است سود دوره ها را غیرواقعی نشان دهد (چون زیان دیرتر ثبت می شود) | تصویر واقعی تری از ریسک اعتباری و وضعیت مالی ارائه می دهد |

| مبنای قانونی و استانداردی | در ایران به تنهایی پذیرفته نیست و سازمان مالیاتی معمولاً ذخیره گیری را معتبر می داند | بر اساس استاندارد حسابداری شماره ۳ و مقررات مالیاتی پذیرفته شده |

| روش های رایج | فقط یک حالت دارد: حذف مستقیم بدهکار سوخت شده | درصدی از فروش نسیه، درصدی از مانده حساب های دریافتنی، تجزیه سنی حساب های دریافتنی (Aging) |

| کاربرد | بیشتر در شرکت های کوچک یا موارد خاص | در همه شرکت های متوسط و بزرگ، الزامی طبق استاندارد حسابداری |

ثبت های حسابداری مطالبات مشکوک الوصول و سوخت شده

یکی از مهم ترین بخش های مدیریت حساب های مشکوک الوصول ثبت صحیح حسابداری آن هاست. چون هر ثبت اشتباه می تواند صورت های مالی را تحریف کند و در نهایت تصویر نادرستی از وضعیت شرکت نشان دهد.

ثبت وصول مطالبات مشکوک الوصول

در حسابداری، ثبت مطالبات مشکوک معمولاً از دو روش اصلی انجام میشود: روش ذخیره گیری و روش حذف مستقیم.

در روش نخست، برای مطالباتی که احتمال عدم وصول آن ها وجود دارد، مبلغی به عنوان ذخیره در دفاتر شناسایی میشود. اما در روش دوم، تنها زمانی ثبت انجام میگیرد که اطمینان کامل از سوخت شدن طلب حاصل شده باشد.

در ادامه، هر یک از این روش ها و نحوه ی ثبت آن ها به صورت جداگانه توضیح داده میشود:

روش ذخیره گیری

در روش ذخیره گیری، به جای حذف مستقیم هر مورد از مطالبات، مبلغی به صورت برآوردی به عنوان ذخیره مطالبات مشکوک الوصول شناسایی میشود. این روش زمانی به کار می رود که مجموعه ای از حساب های دریافتنی در معرض ریسک عدم وصول قرار داشته باشند، نه فقط یک یا چند حساب مشخص.

در این حالت، حسابدار با ایجاد یک ذخیره در دفاتر، هزینه ی مطالبات مشکوک را شناسایی کرده و هم زمان مانده حساب های دریافتنی را به میزان برآورد شده کاهش میدهد. هدف از این کار، ارائه ی تصویری واقعی تر از دارایی ها و رعایت اصل تطبیق میان درآمدها و هزینه ها در همان دوره مالی است.

روش حذف مستقیم

در روش حذف مستقیم، زمانی از این شیوه استفاده میشود که حسابدار اطمینان کافی از غیر قابل وصول بودن یک یا چند مطالبه داشته باشد. در این وضعیت، مبلغ مورد نظر بهعنوان هزینه مطالبات سوخت شده در حساب ها ثبت و حساب دریافتنی مربوطه بستانکار میگردد.

این روش معمولاً زمانی به کار می رود که مبلغ مطالبات اندک باشد یا شناسایی دقیق آن در زمان وقوع، از نظر عملیاتی ساده تر از برآورد کلی مطالبات مشکوک الوصول باشد. با این حال، استفاده مکرر از این روش ممکن است موجب تأخیر در شناسایی هزینه ها و کاهش دقت در گزارشگری مالی گردد. از این رو، معمولاً برای واحدهای تجاری کوچک یا در موارد استثنایی توصیه میشود.

وصول مطالبات سوخت شده

گاه پیش می آید که حسابدار با اطمینان کامل تشخیص می دهد یک طلب دیگر قابل دریافت نیست. در این صورت، آن مبلغ به عنوان مطالبه سوخت شده شناخته و از دفاتر مالی حذف میشود.

با این حال، ممکن است پس از گذشت مدتی، بخشی از همین مطالبات که قبلاً حذف شده اند، دوباره قابل وصول شوند. در چنین شرایطی، مبلغ دریافت شده باید مجدداً در دفاتر ثبت گردد تا اثر مالی آن در حساب ها منعکس شود.

اصول مهم در ثبت و پیگیری مطالبات مشکوک الوصول

برای مدیریت درست مطالبات مشکوک، حسابدار باید چند نکته ی اساسی را در نظر بگیرد:

- وضعیت وصول یا عدم وصول هر مطالبه باید پس از مدتی مشخص و مستند شود.

- درصد قابل وصول بودن مطالبات بهتر است بر پایه تجربه ی سال های قبل برآورد گردد.

- هنگام شناسایی این مطالبات، باید هزینه و ذخیره مربوطه هم زمان در دفاتر ثبت شود.

- مانده ی ذخیره مطالبات مشکوک در ترازنامه باید از حساب های دریافتنی کسر گردد تا رقم خالص در ترازنامه نمایش داده شود.

- برای محاسبه دقیق، میتوان از روش هایی مانند تجزیه سنی، درصدی از مانده دریافتنی ها یا درصدی از فروش نسیه استفاده کرد.

- رعایت اصل تطبیق درآمد و هزینه ضروری است، یعنی هزینه مطالبات مشکوک باید در همان دورهای ثبت شود که درآمد آن شناسایی شده است.

- در پایان دوره مالی، پس از بررسی نهایی، هزینه مطالبات مشکوک الوصول در صورت سود و زیان ثبت و گزارش می شود که نهایتا باعث کاهش سود خالص شرکت خواهد شد.

بخشنامه مطالبات مشکوک الوصول

بخشنامه های حسابداری درباره مطالبات مشکوک الوصول توسط سازمان های نظارتی و حسابرسی صادر می شوند تا چارچوب قانونی و فنی روش های شناسایی، محاسبه و ثبت این ذخیره مشخص شود. این بخشنامه ها معمولا شامل ضوابطی در مورد نحوه ارزیابی مطالبات، تعیین درصد ذخیره گذاری و زمان ثبت هزینه ها هستند. رعایت این بخشنامه ها برای تضمین شفافیت، صحت و استاندارد بودن گزارش های مالی شرکت ها الزامی است.

اشتباهات رایج در مدیریت حساب های مشکوک الوصول و راهکارهای اصلاحی

حتی سازمان های بزرگ و با سابقه نیز در مدیریت مطالبات گاهی با خطاهای مهمی روبه رو می شوند. شناسایی این اشتباهات و ارائه راهکارهای عملی، می تواند از بروز ریسک های مالی و مالیاتی جلوگیری کند. در ادامه رایج ترین خطاها و راهکارهای اصلاحی آن ها بررسی می شود:

- نادیده گرفتن تجزیه سنی و استفاده از روش های ساده

- پیامد: برآورد نادرست ذخیره مطالبات و بروز شوک مالی در دوره های بعدی.

- راهکار: استفاده از ابزارهای تحلیلی مانند نرم افزارهای حسابداری یا فایل های اکسل که امکان محاسبه نرخ نکول بر اساس داده های واقعی و به روز را فراهم می کنند.

- عدم مستند سازی پیگیری ها و تعاملات با مشتریان

- پیامد: احتمال رد ذخیره های ثبت شده از سوی سازمان امور مالیاتی و تحمیل جریمه های مالیاتی.

- راهکار: ثبت و نگهداری کلیه مکاتبات و پیگیری ها در سیستم های مدیریت ارتباط با مشتری (CRM) و مستندسازی دقیق تماس ها و جلسات با ذکر زمان و نتیجه.

- تأخیر در حذف مطالبات سوخت شده

- پیامد: بزرگ نمایی غیرواقعی دارایی ها در ترازنامه و کاهش اعتماد سرمایه گذاران و اعتباردهندگان.

- راهکار: تشکیل کمیته های دوره ای (مثلاً ماهانه) جهت بررسی بدهکاران و اتخاذ تصمیم بر اساس شواهد حقوقی و مستندات معتبر مانند استعلام ورشکستگی یا رأی دادگاه.

- عدم توجه به عوامل اقتصادی و محیطی مانند تورم یا تحریم ها

- پیامد: برآورد نادرست زیان اعتباری مورد انتظار (ECL) در شرایط بحرانی.

- راهکار: استفاده از مدل های ECL به همراه داده های اقتصادی منتشرشده توسط نهادهای رسمی (مانند بانک مرکزی) و به روزرسانی نرخ نکول متناسب با تورم و شرایط اقتصادی.

- تمرکز صرف بر رشد فروش بدون مدیریت ریسک اعتباری

- پیامد: ایجاد رشد ظاهری و کاذب همراه با بحران نقدینگی در آینده.

- راهکار: تعریف شاخص های عملکرد متوازن (KPI) به گونه ای که علاوه بر حجم فروش، نرخ وصول مطالبات نیز به عنوان معیار کلیدی در نظر گرفته شود.

نکات تکمیلی در ارزیابی و ارائه مالی مطالبات

پس از ثبت اولیه، چند نکته ی دیگر نیز باید برای نمایش درست اطلاعات مالی رعایت شود:

- حساب های دریافتنی باید بر پایه خالص ارزش بازیافتنی نمایش داده شوند یعنی مبلغی که واقعاً انتظار می رود وصول شود.

- هزینه ی مطالبات مشکوک الوصول به دلیل ارتباط آن با بی دقتی مدیریتی یا ورشکستگی مشتریان، در صورت سود و زیان زیر عنوان هزینه های عمومی و اداری طبقه بندی می شود.

- اگر اسناد دریافتنی بلندمدت باشند، باید به ارزش فعلی اندازه گیری و در ترازنامه ارائه شوند. تفاوت بین مبلغ اسمی و ارزش فعلی نیز به عنوان سود تضمین شده ثبت می شود.

می توانید سوالات خود را در بخش پرسش و پاسخ کافه سوال رهبر حساب مطرح کنید. کارشناسان ما در کوتاه ترین زمان ممکن پاسخگوی شما خواهند بود تا بهترین مسیر را برای حل مسائل مالی و مالیاتی تان پیش روی شما بگذارند.

سوالات متداول مطالبات مشکوک الوصول

ذخیره مطالبات مشکوک الوصول دارایی است یا بدهی؟

این مطالبات به عنوان حسابی کاهنده از دارایی های جاری شناخته می شود و نه به عنوان دارایی و نه به عنوان بدهی. این ذخیره صرفاً بیانگر تخمینی از مبلغ مطالباتی است که ممکن است در آینده وصول نشود. این ذخیره به طور مستقیم بر ارزش دارایی ها تاثیر می گذارد و کمک می کند تا دارایی های خالص شرکت به شکلی واقعی تر در ترازنامه منعکس شود.

هزینه مطالبات مشکوک الوصول در کدینگ به چه صورت است؟

به طور معمول، هنگام ثبت این هزینه، هم زمان ذخیره مطالبات مشکوک الوصول در حساب دارایی ها افزایش می یابد. در کدینگ حسابداری، این حساب ها به صورت جداگانه و با کد های مشخص تعریف می شوند تا تفکیک صحیح هزینه ها و ذخیره ها امکان پذیر باشد. کدینگ مربوط به هزینه مطالبات سوخت شده 621019 و در گروه زیر طبقه بندی می شود:

دارایی های جاری ← کل دریافتنی های تجاری و غیر تجاری ← معین ذخیره مطالبات مشکوک الاوصول

ذخیره مطالبات مشکوک الوصول در بانک ها چگونه است؟

بانک ها به عنوان نهادهای مالی که حجم زیادی از مطالبات را دارند، اهمیت ویژه ای به ذخیره مطالبات مشکوک الوصول می دهند. این ذخیره کمک می کند تا بانک ها بتوانند ریسک اعتباری خود را مدیریت کنند و از بروز زیان های غیر منتظره جلوگیری کنند. مطابق مقررات بانک مرکزی، بانک ها موظفند بر اساس درصد معینی از مطالبات مشکوک، ذخیره تشکیل دهند و این ذخیره به عنوان کاهنده از حساب مطالبات در ترازنامه بانک ثبت می شود.

جایگاه ذخیره مطالبات مشکوک الوصول در ترازنامه

ذخیره مطالبات مشکوک الوصول معمولاً در بخش دارایی های جاری ترازنامه و به صورت حسابی کاهنده از حساب مطالبات ثبت می شود. این حساب ذخیره باعث کاهش مبلغ ناخالص مطالبات می شود و مقدار خالصی که احتمال وصول آن وجود دارد را نشان می دهد. جایگاه این ذخیره در ترازنامه، به خوانندگان گزارش های مالی کمک می کند تا بهتر ریسک های مرتبط با وصول مطالبات شرکت را ارزیابی کنند.

تبدیل ریسک مطالبات مشکوک الوصول به فرصت

مدیریت حساب های مشکوک الوصول نه تنها یک الزام حسابداری، بلکه یک استراتژی رقابتی است. با شناسایی زود هنگام ریسک ها، ذخیره گیری دقیق و پیگیری حرفه ای می توانید فروش نسیه رو به ابزاری برای رشد پایدار تبدیل کنید. در دنیای پرتلاطم اقتصاد ایران شرکت هایی که این ریسک را مدیریت می کنند نه تنها زنده می مانند بلکه پیشتاز هم می شوند.

بیشتر بخوانید: کدینگ حسابداری چیست؟ (آموزش، انواع و اصول آن)