در دنیای حسابداری و مدیریت کسب و کار، پلمپ دفاتر قانونی نقش مهمی در ثبات و شفافیت مالی شرکت ها دارد و هر حرفه ای با این موضوع آشناست. این دفاتر نه تنها سند رسمی ثبت معاملات و فعالیت های مالی هستند بلکه ابزار اصلی اداره مالیات و سایر نهادهای نظارتی برای بررسی شفافیت و صحت عملکرد مالی سازمان ها محسوب می شوند.

از این رو نگهداری صحیح و رعایت استانداردهای قانونی در تحریر دفاتر، اهمیت بسیار بالایی دارد.

یکی از دغدغه های مهم مودیان مالیاتی و حسابداران، موضوع رد دفاتر قانونی است. وقتی دفتر قانونی یک شرکت توسط اداره مالیات رد می شود یعنی آن دفتر دیگر به عنوان سند معتبر برای بررسی ها و محاسبات مالیاتی قابل قبول نیست. این اتفاق می تواند پیامدهای مالی، قانونی و اعتباری قابل توجهی برای کسب وکار داشته باشد.

از آنجایی که برخی شرکت ها و سازمان ها به ویژه کسب وکارهای متوسط و بزرگ، حجم بالایی از تراکنش های مالی دارند، درک دقیق این مفهوم و دلایل مرتبط با آن برای جلوگیری از مشکلات آتی ضروری است.

این مقاله از رهبر حساب به زبانی ساده و آموزشی نگارش شده است تا برای حسابداران، دانشجویان حسابداری، مدیران مالی و حتی صاحبان کسب وکار قابل فهم باشد. هدف اصلی، ارائه راهنمایی عملی برای جلوگیری از رد دفاتر و استفاده صحیح از دفاتر قانونی برای مدیریت بهینه مالیات و امور مالی است.

رد دفاتر قانونی چیست؟

رد دفاتر قانونی به معنای عدم پذیرش دفاتر مالی یک شرکت یا کسب و کار توسط سازمان امور مالیاتی است. به بیان ساده تر، وقتی دفاتر رد می شوند، اداره مالیات آن ها را به عنوان مدرک معتبر نمی پذیرد و ممکن است درآمد و مالیات مودی را به صورت برآوردی و بدون استناد به دفاتر واقعی محاسبه کند.

این وضعیت معمولاً به دلیل عدم انطباق دفاتر با استانداردهای قانونی، مغایرت اطلاعات با سیستم های حسابداری یا نقص در ثبت فعالیت های مالی رخ می دهد. چنان چه در این مبحث دغدغه مند هستید می توانید با استفاده از نرم افزار سامانه مودیان و از طریق مشاوره با کارشناسان از راهنمایی های آنها حداکثر استفاده را ببرید. همچنین با استفاده از دستگاه کارتخوان سامانه مودیان قادر خواهید بود بصورت برخط و 24 ساعته صورتحساب های خود را ارسال کنید.

پیامدهای جدی رد دفاتر قانونی

- محاسبه مالیات به صورت برآوردی: وقتی دفاتر رد می شوند، اداره مالیات بر اساس برآوردهای کلی مالیات را محاسبه می کند. این معمولاً به ضرر مودی است و می تواند مبلغ مالیات را بیش از مقدار واقعی افزایش دهد.

- اعمال جریمه های مالیاتی: بر اساس قانون مالیات های مستقیم، رد دفاتر قانونی می تواند منجر به جریمه ای معادل ۱۰ تا ۲۰ درصد مالیات متعلق شود.

- کاهش اعتبار مالی : رد دفاتر می تواند به اعتبار مالی شرکت آسیب بزند، چه در روابط تجاری و چه در اخذ وام یا سرمایه گذاری های آتی.

- پیگیری ها و بازرسی های بیشتر: دفاتر رد شده ممکن است باعث بازرسی های تکمیلی و بررسی های بیشتر اداره مالیات شود که علاوه بر هزینه مالی، وقت و انرژی سازمان را نیز صرف می کند.

- کاهش اعتماد شرکا و سرمایه گذاران: سرمایه گذاران و بانک ها ممکن است به دلیل عدم اطمینان از صحت دفاتر، نسبت به همکاری یا ارائه تسهیلات تردید کنند.

با این توضیح، واضح است که رعایت اصول تحریر دفاتر قانونی و ارائه به موقع آن ها اهمیت بسیار بالایی دارد و می تواند از ایجاد مشکلات مالیاتی جلوگیری کند.

اهمیت دفاتر قانونی برای کسب و کارها

برای بسیاری از مدیران و صاحبان کسب وکار، دفاتر قانونی صرفاً یک الزام قانونی به نظر می آید. اما واقعیت این است که این دفاتر ابزار مدیریتی قدرتمندی نیز هستند. از طریق دفاتر قانونی می توان:

- شفافیت مالی را تضمین کرد: تمامی تراکنش ها و عملیات مالی به صورت منظم و مستند ثبت می شوند و از هر گونه ابهام مالی جلوگیری می شود.

- تصمیم گیری های مدیریتی بهتری داشت: مدیران با بررسی دفاتر قانونی می توانند روند هزینه ها، درآمدها و نقدینگی شرکت را تحلیل کنند و تصمیمات استراتژیک مالی اتخاذ نمایند.

- پیروی از قوانین و مقررات: رعایت استانداردهای قانونی تحریر دفاتر، سازمان را از مشکلات حقوقی و مالیاتی مصون می دارد.

- جلب اعتماد سرمایه گذاران و بانک ها: داشتن دفاتر قانونی کامل و درست، نشان دهنده اعتبار و سلامت مالی سازمان است و باعث افزایش اعتماد شرکا و نهادهای مالی می شود.

بنابراین، دفاتر قانونی تنها یک الزام اداری نیستند، بلکه ابزار کلیدی مدیریت مالی و مالیاتی هر کسب وکاری محسوب می شوند.

اگر می خواهید دانش مالی خود را به روز نگه دارید، مطالعه منظم مقالات حسابداری بهترین قدم برای شروع است.

انواع دفاتر قانونی

در ایران، دفاتر قانونی شامل دو نوع اصلی هستند:

- دفتر روزنامه: در این دفتر تمامی عملیات مالی شرکت به ترتیب تاریخ وقوع ثبت می شوند. هر تراکنش مالی از قبیل خرید، فروش، دریافت یا پرداخت وجه نقد، بستانکاری ها و بدهکاری ها باید به صورت دقیق و با ذکر تاریخ ثبت شود.

- دفتر کل: دفتر کل حاصل تجمیع و انتقال اطلاعات از دفتر روزنامه به حساب های مختلف است. این دفتر به مدیران و حسابداران کمک می کند تا وضعیت هر حساب، شامل موجودی ها و گردش حساب ها، را به صورت کامل و طبقه بندی شده مشاهده کنند.

پلمپ و تحریر صحیح این دفاتر، مطابق با آیین نامه های مالیاتی جزو الزامات اساسی برای جلوگیری از رد دفاتر قانونی است.

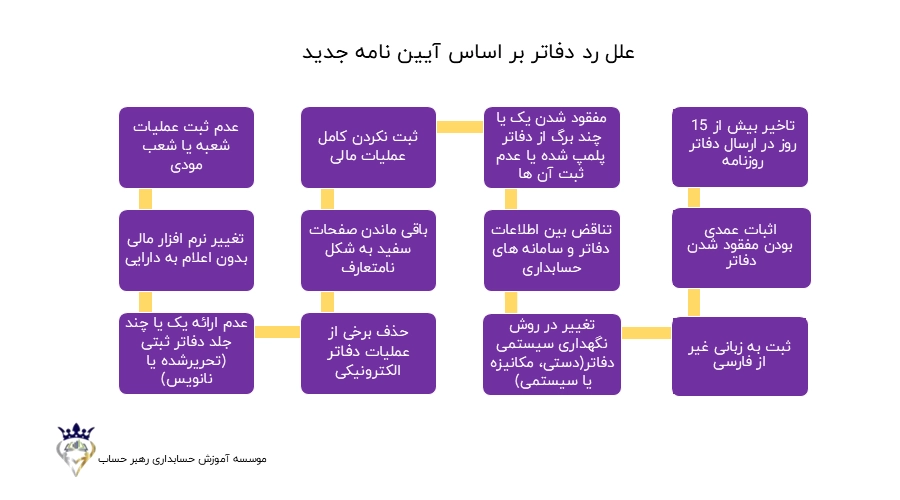

دلایل رایج رد دفاتر قانونی

طبق آیین نامه های مالیاتی و تجارب عملی حسابداران، دلایل متعددی باعث رد دفاتر قانونی می شوند که مهم ترین آن ها عبارت اند از:

- عدم ثبت تمامی فعالیت های مالی:

یکی از شایع ترین دلایل رد دفاتر، ثبت نکردن برخی تراکنش هاست. هر گونه عملیات مالی از جمله خرید و فروش، پرداخت های نقدی، دریافت وجه، یا تراکنش های بانکی باید دقیق و به موقع ثبت شود. حذف یا فراموشی ثبت این تراکنش ها می تواند باعث رد دفتر شود. - تأخیر در تحریر دفاتر:

دفاتر قانونی باید در زمان تعیین شده تحریر شوند. تأخیر در ثبت رویدادهای مالی، چه در دفتر روزنامه و چه در دفتر کل، یکی از دلایل اصلی رد دفاتر است. طبق آیین نامه جدید، تأخیر بیش از ۱۵ روز در ارسال دفاتر می تواند به رد دفاتر قانونی منجر شود. - استفاده از دفاتر غیرپلمپ:

هر مودی مالیاتی موظف است دفاتر قانونی خود را پلمپ کند و آن ها را برای ارائه به بازرسان مالیاتی به صورت صحیح نگهداری نماید. دفاتر نباید به هیچ دلیلی از پلمپ خارج شوند، زیرا خارج شدن دفاتر از پلمپ حتی اگر اطلاعات در آن با شماره گذاری ثبت شده باشد، مصداق رد دفاتر قانونی محسوب می شود. - از بین رفتن یا حذف برگ های دفاتر قانونی: اگر حتی یک برگ از دفاتر پلمپ شده از بین برود یا آسیب ببیند، اداره مالیات آن دفتر را قبول نمی کند. به این ترتیب کم شدن یا خراب شدن حتی بخشی از دفاتر، باعث رد کامل آن ها می شود.

- ثبت نادرست یا مغایر با قوانین:

ثبت درآمدها یا هزینه های غیرواقعی، ثبت در حاشیه یا بین خطوط، استفاده از مداد یا جوهر پاک شدنی و یا تغییر عمدی اطلاعات، از مواردی است که دفاتر را نامعتبر می کند. - عدم تطابق با سیستم های حسابداری الکترونیکی:

امروزه بسیاری از شرکت ها از نرم افزارهای حسابداری استفاده می کنند. اگر داده های موجود در سیستم های الکترونیکی با دفاتر قانونی مغایرت داشته باشد، دفاتر رد می شوند. این موضوع معمولاً به دلیل عدم همگام سازی یا خطای انسانی رخ می دهد. - عدم درج اطلاعات شعب یا واحدهای تابعه:

شرکت هایی که دارای شعب یا واحدهای تابعه هستند، باید تمامی اطلاعات مالی آن ها را در دفاتر ثبت کنند. عدم ثبت این اطلاعات یکی از دلایل رایج رد دفاتر است. - خالی ماندن صفحات یا حذف عمدی اطلاعات:

صفحات خالی بیش از حد مجاز یا حذف اطلاعات در دفتر روزنامه یا دفتر کل، حتی اگر عمدی نباشد، باعث رد دفاتر می شود. همچنین تراشیدن، خراشیدن یا محو کردن اطلاعات، به شدت غیرقانونی و قابل پیگرد است. - عدم ارائه دفاتر یا ارائه ناقص:

اگر یک یا چند دفتر ارائه نشود، یا دفترها به زبان غیر فارسی یا با واحد پولی غیر ریال تحریر شده باشند، اداره مالیات دفاتر را رد خواهد کرد. - استفاده از دفاتر سال های قبل: طبق مقررات، هر سال مالی باید دفاتر مخصوص به خود را داشته باشد تا شفافیت و نظم در ثبت رویدادهای مالی حفظ شود. اگر مودی ثبت های سال جدید را در دفاتر بدون نوشته سال گذشته ادامه دهد، دفاتر به طور کامل مردود می شوند، حتی اگر همه اطلاعات دقیق و کامل باشند. با این حال بر اساس ماده ۱۳ آیین نامه تحریر دفاتر قانونی در صورتی که مودی از دفاتر بدون نوشته سال قبل استفاده کند اما در ۳۰ روز نخست سال مالی جدید این موضوع را به صورت کتبی به اداره مالیات اعلام نماید، استفاده از آن دفاتر بلامانع است و موجب رد دفاتر نخواهد شد.

- تقدم ثبت (ترتیب زمانی):

بر اساس آیین نامه، رویدادهای مالی باید به ترتیب تاریخ وقوع ثبت شوند. اگر مثلاً تراکنش های آبان قبل از مهر درج شود یا بعداً با لاک و خط اضافه شود، ممیز مالیاتی می تواند دفاتر را مخدوش و غیر قابل استناد بداند.

علل رد دفاتر قانونی بر اساس آیین نامه جدید

با مراجعه به صفحه ارتباط با ما می توانید به صورت مستقیم با کارشناسان رهبر حساب در ارتباط باشید و بهترین راهکارها را دریافت کنید.

نکات عملی برای جلوگیری از رد دفاتر قانونی

حالا که با دلایل اصلی رد دفاتر آشنا شدیم، وقت آن است که راهکارهای عملی برای جلوگیری از این مشکل را بررسی کنیم:

- تحریر به موقع دفاتر:

تمامی رویدادهای مالی باید در زمان مقرر در دفاتر ثبت شوند. استفاده از یک برنامه زمان بندی دقیق برای ثبت تراکنش ها و ارسال دفاتر، از تأخیر جلوگیری می کند. - استفاده از دفاتر پلمپ و معتبر:

دفاتر قانونی باید از ابتدا پلمپ شده و هیچ برگ آن حذف یا مفقود نشود. نگهداری آرشیو کامل و محافظت از دفاتر، تضمین کننده اعتبار آن هاست. - هماهنگی سیستم های حسابداری الکترونیکی با دفاتر:

اطلاعات سیستم های مالی و نرم افزارهای حسابداری باید با دفاتر قانونی هم خوانی داشته باشند. استفاده از ابزارهای کنترل داخلی و بازبینی دوره ای داده ها، خطاهای احتمالی را کاهش می دهد. - ثبت دقیق تراکنش ها:

همه تراکنش ها، حتی کوچک ترین پرداخت ها یا دریافت ها، باید با دقت ثبت شوند. استفاده از روش های استاندارد حسابداری و ثبت مستندات پشتیبان (فاکتورها، رسیدها، قراردادها) ضروری است. - آموزش پرسنل مالی:

کارکنان مسئول ثبت دفاتر باید با قوانین و استانداردهای مالیاتی آشنا باشند. آموزش منظم و ارائه دستورالعمل های شفاف، از اشتباهات رایج جلوگیری می کند. - بازبینی و کنترل داخلی:

ایجاد سیستم کنترل داخلی برای بررسی صحت دفاتر، از جمله تطبیق با تراکنش های بانکی و گزارش های مالی، به شناسایی مغایرت ها قبل از ارسال دفاتر به اداره مالیات کمک می کند. - مشاوره با حسابداران حرفه ای:

بهره گیری از خدمات حسابداری و مالیاتی حرفه ای مثل شرکت های معتبر، می تواند اطمینان بیشتری از صحت دفاتر قانونی و رعایت الزامات قانونی به همراه داشته باشد. در دوره آموزش دفاتر الکترونیکی، یاد می گیرید چگونه دفاتر قانونی خود را درست ثبت کنید و از اشتباهاتی که ممکن است باعث رد دفاتر شوند جلوگیری کنید.

دلایل و راه حل های رد دفاتر قانونی در یک نگاه

| دلایل رد دفاتر قانونی | راه حل پیشنهادی |

| تأخیر در تحریر دفاتر روزنامه بیش از ۱۵ روز و دفاتر کل بیش از حد مجاز | ثبت منظم و روزانه رویدادها و استفاده از نرم افزار حسابداری معتبر |

| فقدان یک یا چند برگ از دفاتر پلمپ شده یا عدم ثبت در مراجع ذی ربط | نگهداری امن دفاتر و اعلام مفقودی در اولین فرصت به اداره مالیات |

| ثبت نشدن برخی رویدادهای مالی | کنترل ترازها و صورت حساب ها پیش از پایان سال مالی |

| عدم ثبت عملیات شعب یا شعبه های مودی در دفاتر مرکزی | تجمیع اطلاعات شعب در پایان هر ماه و ثبت در دفتر کل |

| احراز اختیاری بودن گم شدن دفاتر | ثبت و نگهداری الکترونیکی و تهیه نسخه پشتیبان منظم |

| عدم تطابق مندرجات دفاتر با اطلاعات سیستم حسابداری | هماهنگ سازی اطلاعات نرم افزار حسابداری و دفاتر فیزیکی |

| سفیدماندن بیش از حد صفحات دفتر روزنامه | ثبت مستمر و خط کشیدن زیر بخش های سفید با شماره ردیف |

| تغییر نرم افزار حسابداری بدون اطلاع به اداره مالیات | ارسال اطلاعیه تغییر سیستم به اداره مالیاتی و ثبت تغییرات |

| تغییر روش نگهداری دفاتر از دستی به الکترونیکی بدون مجوز | اعلام تغییر روش نگهداری پیش از پایان سال مالی |

| عدم ارائه دفاتر پلمپ شده یا نانویس | ارائه دفاتر در موعد مقرر و حفظ نسخه پشتیبان الکترونیکی |

| تحریر دفاتر به زبانی غیر از فارسی یا واحد پولی غیررسمی | رعایت الزامات قانونی و استفاده از زبان و واحد پول رسمی کشور |

| حذف برخی عملیات در دفاتر الکترونیکی | گزارش سریع خطاها به ممیز و اصلاح دفاتر با مستندات قابل استناد |

جریمه رد دفاتر قانونی

یکی از مهم ترین پیامدهای رد دفاتر قانونی، جریمه های مالیاتی است. طبق قانون مالیات های مستقیم و اصلاحات آیین نامه اجرایی آن:

- جریمه ۱۰ درصدی مالیات متعلق:

اگر دفاتر قانونی ارائه شوند اما رد شوند، مودی موظف به پرداخت جریمه ای معادل ۱۰ درصد مالیات متعلق است. این جریمه نوعی ابزار تشویقی برای ثبت صحیح و به موقع دفاتر است. - جریمه ۲۰ درصدی در صورت عدم ارائه دفاتر:

اگر دفاتر ارائه نشود، این جریمه به ۲۰ درصد مالیات متعلق افزایش می یابد. این مورد نشان می دهد که عدم تحریر و ارائه دفاتر، خسارت بیشتری برای مودی به همراه دارد. - تاثیر بر اعتبار مودی:

رد دفاتر باعث می شود مودی به عنوان فرد پرریسک در نظر گرفته شود و ممکن است بررسی های بیشتری روی اظهارنامه های مالیاتی او انجام شود. این موضوع می تواند باعث تأخیر در رسیدگی ها و پیچیدگی بیشتر در امور مالیاتی شود.

بخشودگی جرائم رد دفاتر قانونی

خوشبختانه، قانون امکان بخشودگی جرائم را برای مودیانی که عملکرد خوبی داشته اند، فراهم کرده است. این بخشودگی ها شامل موارد زیر است:

- پاداش خوش حسابی (ماده ۱۸۹ قانون مالیات های مستقیم)

مودیانی که طی سه سال متوالی، دفاتر قانونی و اظهارنامه مالیاتی خود را در موعد مقرر ارائه دهند و بدون نیاز به طرح پرونده در هیأت های حل اختلاف، مالیات تعیین شده را پرداخت کنند، مشمول پاداش خوش حسابی می شوند.

بر اساس این ماده، ۵ درصد از اصل مالیات پرداختی سه سال اخیر به عنوان جایزه خوش حسابی به مودی تعلق میگیرد. این مبلغ یا از مالیات سال های بعد کسر می شود یا به صورت پرداخت نقدی به او بازگردانده خواهد شد. - بخشودگی ۸۰ درصدی جرایم (ماده ۱۹۰ قانون مالیات های مستقیم)

طبق تبصره ۱ ماده ۱۹۰، در صورتی که مودی تمامی تکالیف قانونی خود از جمله تسلیم اظهارنامه و ارائه دفاتر را در مهلت قانونی انجام داده باشد، می تواند از بخشودگی تا ۸۰ درصد جرایم مالیاتی برخوردار شود.

این بخشودگی برای افرادی اعمال می شود که برگ تشخیص مالیاتی خود را پذیرفته یا با اداره مالیات توافق کرده و نسبت به پرداخت یا ترتیب پرداخت آن اقدام کرده باشند. - بخشودگی ۴۰ درصدی برای پرداخت به موقع مالیات قطعی

چنان چه مودی ظرف یک ماه از تاریخ ابلاغ برگ قطعی مالیات، مالیات تعیین شده را پرداخت یا ترتیب پرداخت آن را تنظیم کند، ۴۰ درصد از جرایم مالیاتی او بخشوده خواهد شد.

این قانون مشوقی برای پرداخت سریع و همکاری داوطلبانه با سازمان امور مالیاتی است. - مزیت اقتصادی و اعتباری برای مودیان منضبط

برخورداری از این بخشودگی ها تنها به معنای کاهش هزینه های مالیاتی نیست. بلکه نشان دهنده شفافیت، انضباط مالی و حسن نیت مودی است. این موضوع می تواند در بررسی های بعدی ممیزان، اعتبار مثبتی برای شرکت ایجاد کند و روند رسیدگی های مالیاتی سال های بعد را آسان تر سازد.

4 نکته کلیدی رد دفاتر قانونی برای دانشجویان و حسابداران

برای شما که دانشجو یا حسابدار هستید، رعایت این نکات می تواند هم دانش عملی شما را افزایش دهد و هم مهارت حرفه ای شما را تقویت کند:

- همیشه تاریخ ها و مقادیر را دقیق ثبت کنید و از حاشیه نویسی و تغییر بدون مستندات خودداری کنید.

- مقایسه دوره ای دفاتر با سیستم های الکترونیکی باعث کاهش خطا و مغایرت می شود.

- یادگیری مداوم قوانین مالیاتی و تغییرات آیین نامه ها، از شما یک حسابدار حرفه ای می سازد. اگر سوال مالی یا مالیاتی دارید، می توانید آن را در قسمت پرسش و پاسخ کافه سؤال رهبر حساب مطرح کنید تا کارشناسان ما در کوتاه ترین زمان بهترین پاسخ را در اختیارتان قرار دهند.

- استفاده از گزارش ها و خروجی های نرم افزاری استاندارد، هم به پیشگیری از مشکلات کمک می کند و هم گزارش گیری حرفه ای برای مدیران را آسان می سازد.

گذراندن دوره های آموزش حسابداری به شما کمک می کند تا بتوانید امور مالی کسب و کار خود را مدیریت کرده یا در شرکت های مختلف به عنوان حسابدار مشغول به کار شوید.