الزام درج شناسه کالا و خدمات در سامانه مودیان

یکی از مهم ترین تکالیف مودیان مشمول قانون پایانه های فروشگاهی اجرا و توجه به الزام درج شناسه کالا و خدمات در سامانه مودیان است که در فرآیند صدور صورتحساب الکترونیکی باید رعایت شود . براساس اطلاعیه های سازمان امور مالیاتی کشور، درج نکردن یا درج اشتباه شناسه کالا و خدمت می تواند باعث عدم پذیرش صورتحساب در محاسبات مالیات بر ارزش افزوده شود . در ادامه رهبرحساب تمامی مباحث مورد نظر با این خبر را بررسی می کند .

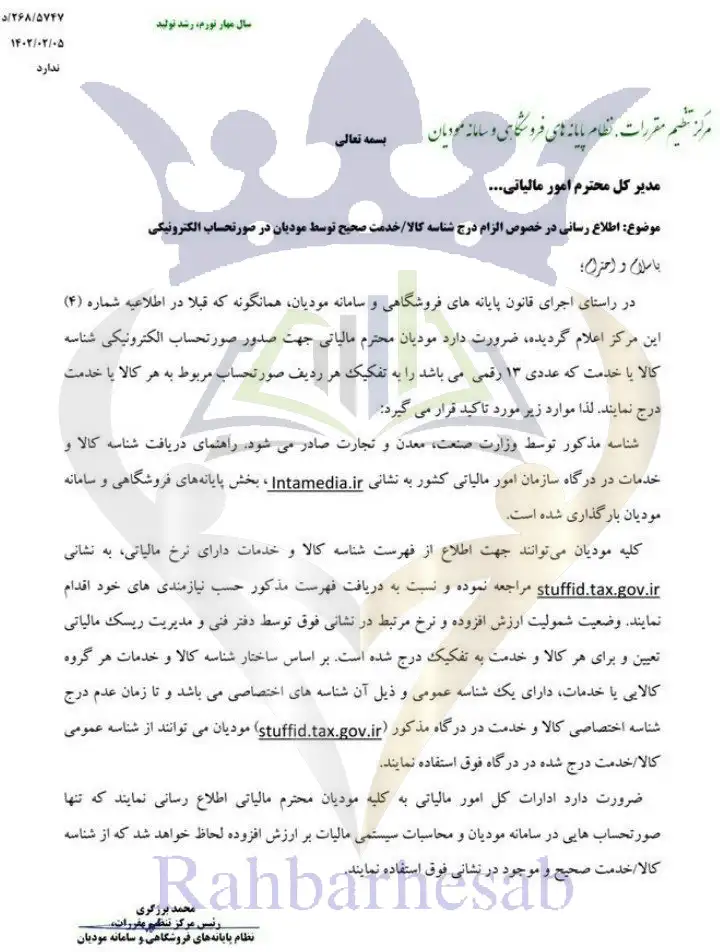

در سال 1402 ( ابلاغیه شماره 268/5747/د مورخ 5/02/1402 ) سازمان امور مالیاتی اعلام کرد: مودیان مشمول قانون پایانه های فروشگاهی و سامانه مودیان باید در صدور صورتحساب الکترونیکی ، برای هر ردیف کالا و خدمت ، شناسه کالا / خدمت صحیح 13 رقمی را درج کنند _ در غیر این صورت آن صورتحساب در محاسبات مالیات بر ارزش افزوده لحاظ نمی شود .

این الزام صرفا مربوط به فرآیند صدور صورتحساب الکترونیکی مالیاتی بوده و به معنای الزام درج شناسه کالا روی بسته بندی فیزیکی کالا نیست

مبنای قانونی الزام درج شناسه کالا و خدمات

الزام درج شناسه کالا و خدمات در سامانه مودیان مستند به قانون پایانه های فروشگاهی و سامانه مودیان ، بخشنامه ها و اطلاعیه های صادره از سوی سازمان امور مالیاتی کشور است . مطابق این مقررات مودیان موظفند در زمان صدور صورتحساب الکترونیکی اطلاعات هر کالا یا خدمت از جمله شناسه مربوط را ثبت کنند . این مورد به طور کلی در چهارچوب قانون پایانه های فروشگاهی و سامانه مودیان و اجرای صورتحساب الکترونیکی مالیاتی استمرار دارد . اینکه در عمل دقیقا از چه زمانی برای چه صنف یا کالاهایی لازم شود در متن بخشنامه مشخص نشده و ممکن است تفاوت های جزئی در اجرا توسط اداره مالیات یا بخش های تخصصی وجود داشته باشد ولی اصل الزام در نظام مالیاتی پابرجاست .

ممکن است هنگام ارسال صورتحساب دسترسی به اکسل شناسه کالا و خدمات میسر نباشد و مودی با مشقت بسیار فایل مربوطه را از سایت سازمان امور مالیاتی دانلود کند و شناسه مربوط به فعالیت خود را پیدا کند . در بستر نرم افزار واسط سامانه مودیان ایزی اینویس دسترسی به فایل اکسل سازمان آسان شده و مودی می تواند بعد از خرید نرم افزار از صفحه اصلی فایل مورد نظر را پیدا کند .

چه اشخاصی مشمول الزام درج شناسه کالا و خدمات در سامانه مودیان هستند ؟

این الزام شامل کلیه مودیان مشمول صدور صورتحساب الکترونیکی می شود از جمله :

- اشخاص حقیقی و حقوقی مشمول سامانه مودیان

- مودیان مشمول مالیات بر ارزش افزوده

- فعالان اقتصادی فروشنده کالا یا ارئه دهنده خدمات

این الزام صرفا ناظر بر اطلاعات درج شده در صورتحساب الکترونیکی مالیاتی است و ارتباط با درج شناسه فیزیکی روی کالا یا بسته بندی ندارد . برای دریافت پاسخ سوالات خود در حوزه مالی و مالیاتی می توانید در بخش پرسش و پاسخ کافه سوال ، سوال مربوطه را مطرح کنید تا در کوتاه ترین زمان پاسخ سوال خود را توسط کارشناسان خبره رهبر حساب دریافت کنید . همچنین برای پیشرفت دانش حسابداری و مالیاتی خود می توانید در بخش دوره های آموزش حسابداری ، آموزش های مد نظر خود را انتخاب و مسیر پیشرفت را با رهبر حساب آغاز کنید .

پیامد های عدم درج شناسه کالا و خدمات در سامانه مودیان

چنانچه برای برخی از کالاها یا خدمات شناسه اختصاصی تعریف نشده باشد مودیان می توانند طبق دستورالعمل از سوی سازمان امور مالیاتی از شناسه های عمومی کالا یا خدمات استفاده نمایند تا فرآیند صورتحساب الکترونیکی متوقف نشود . در صورت عدم درج یا درج نادرست شناسه کالا و خدمات در سامانه مودیان :

- صورتحساب ممکن است در محاسبات مالیات بر ارزش افزوده مورد پذیرش قرار نگیرد

- اعتبار مالیاتی خریدار با مشکل مواجه شود

- ریسک بروز اختلاف مالیاتی و جرائم برای مودیان افزایش یابد

با توجه به الزام درج شناسه کالا و خدمات در سامانه مودیان توصیه می شود که مودیان:

- پیش از صدور صورتحساب شناسه صحیح کالا یا خدمات را بررسی کنند

- از نرم افزار های حسابداری سازگار با سامانه مودیان استفاده نمایند

- آخرین اطلاعیه ها و بخشنامه های سازمان امور مالیاتی را به صورت مستمر دنبال کنند

برای دریافت اخبار روز حسابداری و مالیاتی بانک اخبار حسابداری رهبرحساب رو دنبال کنید همچنین می توانید از آموزش سامانه مودیان برای تسلط کامل بر مباحث مربوط به پایانه های فروشگاهی و سامانه مودیان استفاده کنید .